發(fā)布時間:2023-04-17

發(fā)布者:

訪問量:5205

黃濤

近年來,“以配建保障性住房并移交政府為條件的拿地模式”越來越普遍���。本文對某房地產(chǎn)企業(yè)(以下簡稱A公司)以“配建保障性住房”為條件的商住用地成功摘牌后�����,對該商住開發(fā)項目如何采納�����、適用稅收政策以及相應(yīng)的稅務(wù)影響進(jìn)行分析。

一����、拿地及開發(fā)項目批復(fù)情況

某市“將一宗占地面積120畝國有建設(shè)用地,按照居住用地(兼容商業(yè))性質(zhì)公開上市出讓,并在該宗地范圍內(nèi)配建一定比例的棚改(含農(nóng)民拆遷)安置房及警務(wù)用房”��。同時明確:“1.……配建總數(shù)量控制在500套以內(nèi)��,總面積不得低于50000㎡��;要求相應(yīng)無償配備370個地下停車位(以人防車位為主)”;“5.配建安置房(含農(nóng)民拆遷)及警務(wù)用房建成并經(jīng)驗收后無償移交至政府所有和使用,房地產(chǎn)開發(fā)企業(yè)要配合辦理相關(guān)不動產(chǎn)權(quán)證”。A公司以26000萬元摘牌,土地溢價率僅為22.08%��,如期簽約《國有建設(shè)用地使用權(quán)出讓合同》���。

該項目批復(fù)的設(shè)計方案經(jīng)濟指標(biāo)如附表1

二�、假設(shè)的銷售測算數(shù)據(jù)條件

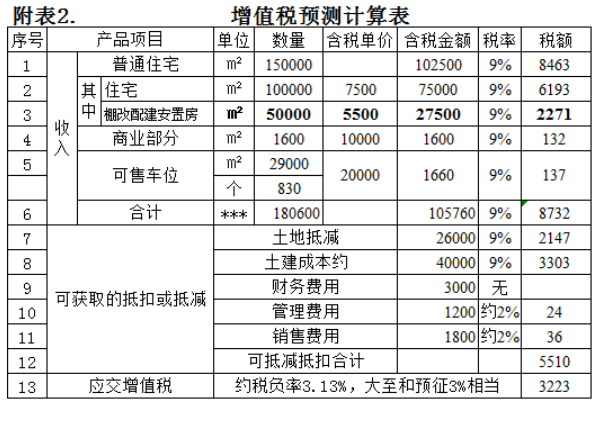

假設(shè)A公司該項目銷售政策為:住宅含稅單價:7500元/㎡;棚改配建安置房含稅單價:5500元/㎡;商業(yè)部分房含稅單價:10000元/㎡���;可售車位(扣除人防車位、無償交付政府所有及使用370個)共830個,含稅單價20000元/個�。

三�����、第一種觀點:政策理解的矛盾較為突出

根據(jù)上述業(yè)務(wù)資料,第一種觀點具體分析如下:

(一)主要稅種的觀點分析

1.增值稅

觀點:視同銷售確認(rèn)收入�����,繳納增值稅。此理解主要依據(jù)《財政部 稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)附件一第十四條規(guī)定���,保障房建成后無償移交政府部門,屬于向其他單位無償轉(zhuǎn)讓不動產(chǎn)����,應(yīng)視同銷售���,繳納增值稅處理����。銷售價格按照《財政部 稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)第四十四條規(guī)定順序來確定����。

2.土地增值稅

觀點:視同銷售���,確認(rèn)收入����。此理解主要依據(jù)《國家稅務(wù)總局關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅清算管理有關(guān)問題的通知》(國稅發(fā)〔2006〕187號)第三條第(一款)規(guī)定,配建保障房作為取得土地的條件���,將本項目棚改配建安置房無償移交政府部門,屬于將開發(fā)產(chǎn)品用于換取非貨幣性資產(chǎn)的行為���,應(yīng)視同銷售處理,按照規(guī)定確認(rèn)視同銷售收入���。銷售價格仍然按照此條第1小款來確定。特別要注意的是,此時不同步按視同銷售收入金額確認(rèn)土地成本。

3.企業(yè)所得稅

觀點:視同銷售,確認(rèn)收入�。此觀點主要依據(jù)《房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法》(國稅發(fā)〔2009〕31號)第七條規(guī)定�,配建保障房作為取得土地的條件���,將配建保障房無償移交政府部門���,屬于將開發(fā)產(chǎn)品用于換取非貨幣性資產(chǎn)的行為�����,應(yīng)做視同銷售處理��,并且按照規(guī)定來確定收入。特別要注意的是,此時不同步按視同銷售收入金額確認(rèn)土地成本。

(二)主要稅種的測算

如主要稅種按上述觀點理解執(zhí)行的話��,則測算數(shù)據(jù)如下:

1.增值稅

該項目總應(yīng)繳增值稅款約3223萬元��。其中:棚改配建安置房視同銷售收入增加27500萬元,增加銷項稅2271萬元���。則如附表2所示,該項目本應(yīng)是配建安置保障房項目��,土地溢價率僅22.08%�����,流轉(zhuǎn)環(huán)節(jié)形成的增值額約為3223-2271=952(萬元)���,不含配套保障房實際收入的增值稅稅負(fù)為952/71798=1.33%��。但如確認(rèn)視同銷售27500元,將給項目帶來無現(xiàn)金流入或其他利益流入�,且要承擔(dān)2271萬元的增值稅銷項稅額�����,此時增值稅稅負(fù)將達(dá)到3223/97028=3.32%,形成巨大的增值稅負(fù)擔(dān),詳見附表2

2.土地增值稅

項目土地增值稅應(yīng)稅收入97000萬元��,其中:

普通住宅收入(含棚改配建安置房):94000萬元��,包括安置房視同銷售收入27500-2271=25229(萬元)�����。

商業(yè)及其他收入(商業(yè)及非人防車位):3000萬元

(注:為了簡便���,此處不考慮調(diào)整抵減回的增值稅進(jìn)項稅額)

住宅商業(yè)分?jǐn)偙壤?/span>

土地:住宅比例=150000/151600=98.94%����,商業(yè)比例1.06%

土建:住宅比例=150000/180600=83.06%�����,商業(yè)比例16.94%

土地成本: 26000×(1+4%)=27040(萬元)

項目五項開發(fā)總成本:約40000萬元,單位成本約40000萬元/200000㎡=2000元/㎡

稅金成本:城建及教育附加3223×12%=387(萬元)

普通住宅增值額=94000-(27040×98.94%+40000×83.06%)×1.3-375=15643(萬元)

商業(yè)其他增值額:3000-(27040×1.06%+40000×16.94%)×1.3-12=-6193(萬元)

普通住宅增值率:20.06%�,商業(yè)其他增值率:負(fù)值�。

普通住宅增值超20%不享受免稅政策����,土增稅為:4693萬元

3.企業(yè)所得稅

相關(guān)的測算數(shù)據(jù)如下:

應(yīng)稅收入:97000萬元

扣除成本:62700萬元

稅金附加:5080萬元

營業(yè)費用:1800萬元

管理成本:1200萬元

財務(wù)成本:3000萬元

應(yīng)納稅所得額:23220萬元

應(yīng)交所得稅:5805萬元

凈利潤:17415萬元

個人所得得稅:3483萬元

第一種觀點結(jié)論:因安置保障房無償交付,無任何利益流入�,A公司個人股東雖因項目取得17415萬元凈利潤�,但其中配建房的視同收入(含稅)27500萬元卻現(xiàn)金或任何利益流入�����,對于個人股東來說其非但沒有現(xiàn)金利潤反而是現(xiàn)金虧損���,即:

實際現(xiàn)金利潤(負(fù)數(shù)表示虧損)=凈利潤17415-視同收入27500-個人所得稅3483=-13568(萬元)��。項目總體稅負(fù)率(不含個稅)=已交稅金(5805+4693+387+3223)萬元/實際應(yīng)稅收入71800萬元=19.65%

通過上述測算和分析,如果按上述稅法政策理解并執(zhí)行��,A公司自然人股東將形成1.36億元的虧損�����,稅負(fù)率19.65%�����。

四、第二種觀點:政策運用合理且企業(yè)稅法遵從度更高

(一)開發(fā)項目主要稅種的分析

1.增值稅

無償用于公益事業(yè)����,不按照視同銷售處理

政策依據(jù)及分析:根據(jù)《財政部 稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號���,以下簡稱36號文)附件一:《營業(yè)稅改增值稅試點實施辦法》第十四條規(guī)定:“下列情形視同銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn):(二)單位或者個人向其他單位或者個人無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),但用于公益事業(yè)或者以社會公眾為對象的除外��。

根據(jù)36號文附件三:《營業(yè)稅改增值稅試點過渡政策的規(guī)定》第一條:“(三十四)為了配合國家住房制度改革�����,企業(yè)�����、行政事業(yè)單位按房改成本價、標(biāo)準(zhǔn)價出售住房取得的收入免征增值稅。”

根據(jù)《公益事業(yè)捐贈法》第三條規(guī)定:“本法所稱公益事業(yè)是指非營利的下列事項:救助災(zāi)害�����、救濟貧困�����、扶助殘疾人等困難的社會群體和個人的活動�����,教育、科學(xué)、文化��、衛(wèi)生�����、體育事業(yè)�,環(huán)境保護(hù)、社會公共設(shè)施建設(shè),促進(jìn)社會發(fā)展和進(jìn)步的其他社會公共和福利事業(yè)等非營利的事項?����!?/span>

A公司將50000㎡棚改(含農(nóng)民拆遷)安置房無償交付政府所用�����。如否定A公司非無償,是有償?shù)模瑒t是拿地的附屬條件之一形成“有償”�,應(yīng)該可以適用《關(guān)于明確金融房地產(chǎn)開發(fā) 教育輔助服務(wù)等增值稅政策的通知》(財稅〔2016〕140號)第七條“《營業(yè)稅改征增值稅試點有關(guān)事項的規(guī)定》(財稅〔2016〕36號附件2)第一條第(三)項第10點中“向政府部門支付的土地價款”���,包括土地受讓人向政府部門支付的征地和拆遷補償費用���、土地前期開發(fā)費用和土地出讓收益等�?��!?即A公司交付的5萬平方配建房及370個地下車位也是等同于向政府部門支付的“土地出讓收益”��。

增值稅分析小結(jié):如定性為“無償”��,增值稅則不應(yīng)視同銷售。如定性為“有償”���,則屬于非貨幣支付有償取得土地價款一部分,則應(yīng)按視同銷售收入同步確認(rèn)土地成本���,房地產(chǎn)企業(yè)在新項目中作為差額計稅的組成部分進(jìn)行銷項抵減,“一銷一進(jìn)”只是數(shù)字增減����。因此��,不論無償有償,并不影響增值稅實際稅負(fù)����,但定性為“無償”交付政府用于公益事業(yè)����,增值稅不適用視同銷售���,直觀�、簡便��,于法于理均有依有據(jù)��。

2.土地增值稅

無需視同銷售,按照“公共配套設(shè)施處理”處理

政策依據(jù)及分析:根據(jù)《國家稅務(wù)總局關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅清算管理有關(guān)問題的通知》(國稅發(fā)〔2006〕187號)的第四條第(三)款規(guī)定:“房地產(chǎn)開發(fā)企業(yè)開發(fā)建造的與清算項目配套的居委會和派出所用房��、會所�����、停車場(庫)��、物業(yè)管理場所、變電站�、熱力站�、水廠����、文體場館、學(xué)校�����、幼兒園��、托兒所�����、醫(yī)院、郵電通訊等公共設(shè)施��,按以下原則處理:“2.建成后無償移交給政府�、公用事業(yè)單位用于非營利性社會公共事業(yè)的��,其成本�����、費用可以扣除�����。”

第一���,根據(jù)上述依據(jù),國稅發(fā)〔2006〕187號列舉并非完全列舉�,列舉之外的紅線內(nèi)建設(shè)的“配建安置房”是可以比照類似于公共設(shè)施的��;第二,完全符合第2點無償交付給政府用于非營利性公用事業(yè)���。即A公司“配建安置房”符合(國稅發(fā)〔2006〕187號)的第四條第(三)款第2點所指的公共配套設(shè)施,不應(yīng)作為視同銷售����。

另外���,根據(jù)《土地增值稅暫行條例實施細(xì)則》(財法字〔1995〕6號)第二條:“條例第二條所稱的轉(zhuǎn)讓國有土地使用權(quán)�����、地上的建筑物及其附著物并取得收入,是指以出售或者其他方式有償轉(zhuǎn)讓房地產(chǎn)的行為�����。不包括以繼承����、贈與方式無償轉(zhuǎn)讓房地產(chǎn)的行為�����?��!焙苊黠@��,某公司該配建安置房為無償轉(zhuǎn)讓房地產(chǎn)行為,非有償。即從法理屬性上就不屬于土地增值稅應(yīng)稅行為�,不應(yīng)作為視同銷售交納土地增值稅�。

土地增值稅分析小結(jié):如定性為“無償”交付政府用于公用事業(yè)���,土地增值稅方面不屬于換取非貨幣性資產(chǎn)的行為���,不能按照《國家稅務(wù)總局關(guān)于房地產(chǎn)開發(fā)企業(yè)土地增值稅清算管理有關(guān)問題的通知》(國稅發(fā)〔2006〕187號第三條第(一)款適用視同銷售����。同時,從土增稅實施細(xì)則來看���,無償轉(zhuǎn)讓房地產(chǎn)為屬非土地增值稅應(yīng)稅行為,故A公司配建安置房不應(yīng)適用視同銷售確認(rèn)收入。如果定性為“有償”,則應(yīng)對照視同銷售收入�,不論是按照相關(guān)規(guī)定視同銷售收入�����,同時確認(rèn)土地成本,還是比照《國家稅務(wù)總局關(guān)于土地增值稅清算有關(guān)問題的通知》(國稅函〔2010〕220號)確認(rèn)收入,同時將此確認(rèn)拆遷補償費,其“有償”均指向配建安置房抵償取得土地使用權(quán)應(yīng)支付的部分——地價款,是土地出讓金的另外一種形式��,稅務(wù)處理時應(yīng)還原其本質(zhì)應(yīng)將視同收入作為土地取得的對價��,在計算土增時確認(rèn)土地成本扣除,并可以加計���。

3.企業(yè)所得稅

無償贈與地方政府可視為公共配套設(shè)施,不按照視同銷售處理

政策依據(jù)及分析:根據(jù)國稅發(fā)〔2009〕31號《國家稅務(wù)總局關(guān)于印發(fā)〈房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法〉的通知》第十七條規(guī)定:“企業(yè)在開發(fā)區(qū)內(nèi)建造的會所���、物業(yè)管理場所、電站���、熱力站、水廠��、文體場館、幼兒園等配套設(shè)施�,按以下規(guī)定進(jìn)行處理:(一)屬于非營利性且產(chǎn)權(quán)屬于全體業(yè)主的����,或無償贈與地方政府����、公用事業(yè)單位的,可將其視為公共配套設(shè)施��,其建造費用按公共配套設(shè)施費的有關(guān)規(guī)定進(jìn)行處理���?����!?/span>

根據(jù)《企業(yè)會計準(zhǔn)則第7號—非貨幣性資產(chǎn)交換》(2019年修訂)第三條規(guī)定:企業(yè)以存貨換取客戶的非貨幣性資產(chǎn)的�����,適用《企業(yè)會計準(zhǔn)則第14號-收入》。在中國財政出版社出版的《上市公司執(zhí)行企業(yè)會計準(zhǔn)則案例解析》(2020年8月出版)引用的案例6-18中提到“如果房地產(chǎn)企業(yè)配建回遷房的目的并非銷售獲取利潤,而是為取得土地所必須承擔(dān)的義務(wù)����,回遷房不確認(rèn)收入,配建的回遷房成本扣除收到的補價���,計入土地成本”。即��,在會計準(zhǔn)則里��,配建安置房不適用《企業(yè)會計準(zhǔn)則第14號-收入》���,不應(yīng)作為收入�,而是以公允價值(注:如收到補價應(yīng)扣除���,某公司項目無任何補價)計入土地成本��。

如前所述�,A公司配建保障房屬于無償贈與地方政府性質(zhì)�����,按照31號文���,是可以“可將其視為”公共配套設(shè)施��,也就是說在企業(yè)所得稅里,配建保障房是完全可以不視同銷售����、而是作為公共配套設(shè)施處理的����。

在企業(yè)會計準(zhǔn)則中�����,根據(jù)經(jīng)濟實質(zhì),A公司此類配建保障房適用非貨幣性資產(chǎn)交換以公允價值計入土地成本,而不作為收入準(zhǔn)則進(jìn)行銷售確認(rèn)。

根據(jù)《國務(wù)院辦公廳關(guān)于規(guī)范國有土地使用權(quán)出讓收支管理的通知》(國辦發(fā)〔2006〕100號)第三條的規(guī)定����,土地出讓收入使用范圍(五)其他支出���,包括城鎮(zhèn)廉租住房保障支出等��。基于以上土地出讓金的支出范圍來看,土地出讓金包括了配建保障性住房�����。雖然未直接收取配建費���,但A公司無償交付配建保障房,實質(zhì)就是拿地的必要條件,只是土地出讓金的另一種形式。

企業(yè)所得稅分析小結(jié):A公司配建保障房屬于無償贈與地方政府性質(zhì)�����,“可將其視為”公共配套設(shè)施�,不能按照《國家稅務(wù)總局關(guān)于印發(fā)<房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法>的通知》國稅發(fā)〔2009〕31號文件第七條將開發(fā)產(chǎn)品用于換取非貨幣性資產(chǎn)的行為視同銷售處理。如要視同銷售處理����,則應(yīng)按照《國家稅務(wù)總局關(guān)于印發(fā)<房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法>的通知》(國稅發(fā)〔2009〕31號)第二十七條�、第三十一條開發(fā)產(chǎn)品土地計稅成本支出的內(nèi)容����,按視同銷售收入同步確認(rèn)換取土地成本的對價進(jìn)行成本確認(rèn)。

因此���,不論采取哪種方法,并不影響企業(yè)所得稅收入與稅前扣除項�,但采用“可將其視為”公共配套設(shè)施�����,不適用視同銷售����,直觀、簡便�����,不用納稅調(diào)整����,并且于法于理均有依有據(jù)。

五、注重實質(zhì),積極發(fā)揮稅收杠桿調(diào)控作用

通過上述兩種觀點對主要稅種的法理分析����,還是能夠基本明確“配建保障房”的稅收政策原理并開展實踐的����。在沿海發(fā)達(dá)地區(qū)廣東省“三舊”改造稅務(wù)政策研究走在前列���,本案例中A公司第二種觀點基本契合了《廣東省“三舊”改造稅收指引》(2019年版)配建安置房稅收指引���。其中��,不視同銷售收入也不確認(rèn)土地成本���,即符合稅收中性原則�,也與新會計準(zhǔn)則接軌����,執(zhí)行起來可行�����、客觀�����,便于理解和計算。從征納關(guān)系來看���,稅務(wù)機關(guān)和納稅人不同的立場形成的征納矛盾或征納風(fēng)險,也需要從實際出發(fā)�����,注重業(yè)務(wù)實質(zhì)����,抽絲剝繭的進(jìn)行法理分析,進(jìn)而解決矛盾�,規(guī)避雙方征納風(fēng)險�。同時,作為稅務(wù)部門充分考慮納稅人積極參與保障性住房建設(shè)�,積極參與以社會公眾為對象的公益事業(yè)����,并且在整個配建房建設(shè)和移交過程中����,納稅人并未獲得任何收益,通過采用第二種觀點的政策����,也是正確積極發(fā)揮稅收杠桿調(diào)控作用的表現(xiàn)�。

通過以上對增值稅���、土地增值稅及企業(yè)所得稅三個重要稅種適用稅收政策的分析�,可以看出“配建保障房”拿地的形式是當(dāng)?shù)卣J(rèn)真貫徹落實黨中央�����、國務(wù)院決策部署�,進(jìn)一步完善政府基本住房保障體系����,加大住房保障力度,不斷增強群眾的獲得感�、幸福感和安全感的大好事��,同時也是創(chuàng)新和探索政府主導(dǎo)、社會協(xié)同�����、引導(dǎo)投資和企業(yè)出力的新舉措����。作為市場主體的A公司應(yīng)該堅決響應(yīng)貫徹政府的改善城市低收入居民的居住條件、加快建設(shè)保障性安居工程的精神����,要按照市場基本規(guī)律運行�,形成巨大虧損顯然不符合政府與企業(yè)同向發(fā)力��、改善民生���、促進(jìn)社會和諧穩(wěn)定的基本目標(biāo)�。

原載《注冊稅務(wù)師》雜志2022年第8期

作者單位:江西正源稅務(wù)師事務(wù)所有限公司