關(guān)于印發(fā)《稅務(wù)師行業(yè)涉稅專業(yè)服務(wù)業(yè)務(wù)檔案宗卷規(guī)范指引(試行)》的通知

發(fā)布時(shí)間:2022-01-06

發(fā)布者:

訪問量:1128

各稅務(wù)師事務(wù)所:

根據(jù)《中華人民共和國檔案法》和有關(guān)規(guī)定及中國注冊稅務(wù)師協(xié)會出臺的有關(guān)規(guī)范指引,結(jié)合稅務(wù)師行業(yè)的實(shí)際,江西省注冊稅務(wù)師協(xié)會制定了《稅務(wù)師行業(yè)涉稅專業(yè)服務(wù)業(yè)務(wù)檔案宗卷規(guī)范指引》(試行),現(xiàn)印發(fā)給你們,請依照執(zhí)行。

在執(zhí)行中遇到的問題和意見,請及時(shí)向省稅協(xié)反映。

江西省注冊稅務(wù)師協(xié)會

2021年12月30日

稅務(wù)師行業(yè)涉稅專業(yè)服務(wù)

業(yè)務(wù)檔案宗卷規(guī)范指引(試行)

第一章 總 則

第一條 為規(guī)范稅務(wù)師行業(yè)從事涉稅專業(yè)服務(wù)業(yè)務(wù)的各種材料(資料)收集、整理、立卷、歸檔工作,加強(qiáng)稅務(wù)師行業(yè)業(yè)務(wù)檔案宗卷管理,有效地保護(hù)利用業(yè)務(wù)檔案,為涉稅工作提供有效服務(wù),促進(jìn)行業(yè)規(guī)范化建設(shè),根據(jù)《中華人民共和國檔案法》和中國注冊稅務(wù)師協(xié)會(以下簡稱“中稅協(xié)”)《稅務(wù)師行業(yè)涉稅專業(yè)服務(wù)規(guī)范(試行)》等有關(guān)規(guī)定,特制定本指引。

第二條 稅務(wù)師行業(yè)涉稅專業(yè)服務(wù)業(yè)務(wù)檔案管理應(yīng)當(dāng)適用本指引。

第三條 業(yè)務(wù)檔案是各稅務(wù)師事務(wù)所如實(shí)記載從事涉稅專業(yè)服務(wù)過程中形成的具有保存價(jià)值的各種形式的歷史記錄。業(yè)務(wù)檔案是每項(xiàng)業(yè)務(wù)檔案宗卷的統(tǒng)稱。

第四條 收集整理業(yè)務(wù)檔案宗卷應(yīng)實(shí)現(xiàn)下列目標(biāo):

(一)對涉稅專業(yè)服務(wù)過程進(jìn)行記錄,作為支持業(yè)務(wù)結(jié)論或意見的依據(jù);

(二)對涉稅專業(yè)服務(wù)有關(guān)證據(jù)進(jìn)行有效收集整理,證明涉稅服務(wù)人員遵照執(zhí)業(yè)規(guī)范執(zhí)行了相應(yīng)程序;

(三)規(guī)范記載涉稅專業(yè)服務(wù)實(shí)施情況,為評價(jià)或檢查執(zhí)業(yè)質(zhì)量提供依據(jù);

(四)規(guī)范記載涉稅專業(yè)服務(wù)實(shí)施情況,為防范職業(yè)風(fēng)險(xiǎn)和規(guī)避稅務(wù)師事務(wù)所及涉稅專業(yè)服務(wù)人員法律責(zé)任提供依據(jù)。

第二章業(yè)務(wù)檔案基本要求

第五條 稅務(wù)師事務(wù)所承辦涉稅專業(yè)服務(wù)應(yīng)當(dāng)建立業(yè)務(wù)檔案管理制度。

第六條 稅務(wù)師事務(wù)所及其涉稅服務(wù)人員在從事涉稅專業(yè)服務(wù)過程中,應(yīng)當(dāng)符合有關(guān)執(zhí)業(yè)規(guī)范和本指引第七條至第九條的基本要求,為創(chuàng)建優(yōu)良的業(yè)務(wù)成果、優(yōu)秀的業(yè)務(wù)案例和優(yōu)質(zhì)的業(yè)務(wù)檔案及規(guī)范業(yè)務(wù)檔案管理奠定基礎(chǔ)。

第七條 稅務(wù)師事務(wù)所及其涉稅服務(wù)人員在從事涉稅專業(yè)服務(wù)過程中,應(yīng)當(dāng)按照真實(shí)性、合法性和完整性原則,根據(jù)涉稅專業(yè)服務(wù)的目標(biāo),取得并歸集與涉稅專業(yè)服務(wù)事項(xiàng)有關(guān)涉稅材料(資料),做到事實(shí)清楚、證據(jù)充分。必要時(shí)應(yīng)由委托人出具對原始材料(資料)的真實(shí)性、合法性和完整性進(jìn)行保證的聲明書或承諾書。不得在事實(shí)不清、證據(jù)不明的情況下作出結(jié)論、出具報(bào)告(意見),不得出具不符合實(shí)際、不符合政策、甚至虛假的報(bào)告(意見)。

第八條 稅務(wù)師事務(wù)所及其涉稅服務(wù)人員在從事涉稅專業(yè)服務(wù)過程中,應(yīng)當(dāng)做到適用法律、法規(guī)和規(guī)章以及規(guī)范性文件(以下統(tǒng)稱“法律”),尤其是稅收法律、法規(guī)和規(guī)章以及規(guī)范性文件(以下統(tǒng)稱“稅法”)準(zhǔn)確,既要符合實(shí)體法,又要符合程序法;既要注意“上位法優(yōu)于下位法”,又要注意“新法優(yōu)于舊法”,并列明與委托目標(biāo)直接相關(guān)的法律或稅法文號、條款,避免給委托人及稅務(wù)師事務(wù)所及涉稅服務(wù)人員帶來法律風(fēng)險(xiǎn)。

第九條 稅務(wù)師事務(wù)所及其涉稅服務(wù)人員在從事涉稅專業(yè)服務(wù)過程中,應(yīng)當(dāng)根據(jù)涉稅專業(yè)服務(wù)的內(nèi)容和性質(zhì)履行規(guī)定的程序(如質(zhì)量復(fù)核程序),完善必要的手續(xù)(如簽名蓋章),以確保業(yè)務(wù)歸檔材料(資料)的合法性和完整性。

第十條 涉稅服務(wù)人員在編寫委托合同(委托協(xié)議、業(yè)務(wù)約定書)、業(yè)務(wù)計(jì)劃和業(yè)務(wù)報(bào)告等文字材料時(shí),應(yīng)遵守文體規(guī)范,符合文體格式;遵守語法規(guī)范,表述準(zhǔn)確,層次分明,條理清晰;遵守邏輯規(guī)范,合乎邏輯,結(jié)論明確。

第十一條 稅務(wù)師事務(wù)所及其涉稅服務(wù)人員應(yīng)在涉稅專業(yè)服務(wù)業(yè)務(wù)完成(提交業(yè)務(wù)成果)后90日內(nèi),對簽訂的委托合同(委托協(xié)議、業(yè)務(wù)約定書)、工作底稿、業(yè)務(wù)記錄、業(yè)務(wù)成果等有關(guān)材料(資料)進(jìn)行收集整理、歸類、裝訂、立卷、歸檔、按期保管。

第三章業(yè)務(wù)檔案整理

第十二條 業(yè)務(wù)檔案宗卷應(yīng)當(dāng)本著誰代理誰立卷的原則,原則上由項(xiàng)目部門會檔案管理部門協(xié)同做好業(yè)務(wù)檔案宗卷收集整理工作。按照不同委托人不同委托業(yè)務(wù)分別歸整,對同一委托人不同的委托業(yè)務(wù),應(yīng)分別歸整業(yè)務(wù)檔案宗卷,按年度、一卷一號原則立卷。

稅務(wù)師事務(wù)所應(yīng)當(dāng)建立立卷歸檔工作責(zé)任制,分別明確項(xiàng)目部門及檔案管理部門業(yè)務(wù)檔案管理的職責(zé)等。

第十三條 業(yè)務(wù)檔案宗卷應(yīng)當(dāng)按照以下內(nèi)容及順序排列:

(一)涉稅專業(yè)服務(wù)業(yè)務(wù)委托合同(委托協(xié)議、業(yè)務(wù)約定書);

(二)涉稅專業(yè)服務(wù)業(yè)務(wù)計(jì)劃;

(三)涉稅專業(yè)服務(wù)形成的工作底稿、業(yè)務(wù)記錄;

(四)業(yè)務(wù)成果及委托人對業(yè)務(wù)成果的簽收單或回執(zhí)等;

(五)委托人的基本情況資料及有關(guān)法律性資料;

(六)委托人承諾聲明;

(七)其他相關(guān)涉稅服務(wù)業(yè)務(wù)資料。

第十四條 稅務(wù)師事務(wù)所及其涉稅服務(wù)人員在確定承接或保持業(yè)務(wù)時(shí)應(yīng)當(dāng)與委托人簽訂業(yè)務(wù)委托合同(委托協(xié)議、業(yè)務(wù)約定書),一般包括如下要素:⑴委托原因和背景、委托人的需求;⑵服務(wù)目標(biāo);⑶適用的稅收法律標(biāo)準(zhǔn);⑷服務(wù)程序;⑸服務(wù)成果體現(xiàn)形式、提交方式和時(shí)間;⑹業(yè)務(wù)收費(fèi)時(shí)間、方式和金額;⑺雙方的權(quán)利和義務(wù);⑻違約責(zé)任;⑼簽訂雙方簽名蓋章;⑽簽訂雙方認(rèn)為應(yīng)約定的其他事項(xiàng)等。

第十五條 業(yè)務(wù)計(jì)劃是指稅務(wù)師事務(wù)所在承接業(yè)務(wù)或簽訂協(xié)議過程中,根據(jù)實(shí)施委托事項(xiàng)的需要制定的業(yè)務(wù)實(shí)施計(jì)劃。一般包括總體業(yè)務(wù)計(jì)劃和具體業(yè)務(wù)計(jì)劃。總體業(yè)務(wù)計(jì)劃一般包括:⑴委托人基本情況;⑵對涉稅專業(yè)服務(wù)的風(fēng)險(xiǎn)評估;⑶業(yè)務(wù)項(xiàng)目組成員;⑷涉稅專業(yè)服務(wù)工作進(jìn)度及時(shí)間;⑸其他相關(guān)內(nèi)容。具體業(yè)務(wù)計(jì)劃一般包含擬執(zhí)行的服務(wù)程序及具體工作流程等。

第十六條 工作底稿是涉稅服務(wù)人員在涉稅專業(yè)服務(wù)過程中形成的反映執(zhí)業(yè)過程、支撐涉稅專業(yè)服務(wù)業(yè)務(wù)成果的事實(shí)根據(jù)、法律依據(jù)等記錄編制形成的相關(guān)資料。

工作底稿和業(yè)務(wù)記錄是構(gòu)成業(yè)務(wù)檔案宗卷的組成部分,反映稅務(wù)師事務(wù)所的業(yè)務(wù)質(zhì)量控制過程。一般包括:⑴涉稅專業(yè)服務(wù)項(xiàng)目名稱;⑵委托人及其指向第三人名稱;⑶項(xiàng)目所屬期間或截止日;⑷工作底稿名稱和索引;⑸服務(wù)過程和結(jié)果的記錄;⑹相關(guān)證據(jù);⑺與客戶交換意見記錄;⑻工作底稿編制人、復(fù)核人簽名和編制日期;⑼其他說明事項(xiàng)。

第十七條 業(yè)務(wù)成果是指稅務(wù)師事務(wù)所通過業(yè)務(wù)實(shí)施活動形成的實(shí)現(xiàn)涉稅專業(yè)服務(wù)目標(biāo)的報(bào)告、意見、建議及相關(guān)材料。稅務(wù)師事務(wù)所和涉稅服務(wù)人員在履行內(nèi)部復(fù)核審批程序及簽章手續(xù),即有擬稿人、核稿人、復(fù)核人(簽署復(fù)核意見)、審批人(簽署審批意見)簽名并加蓋單位印章后,形成業(yè)務(wù)成果,送達(dá)委托人并取得業(yè)務(wù)成果簽收單或回執(zhí)等。其他形式業(yè)務(wù)成果,按照雙方約定,履行相關(guān)手續(xù)。

業(yè)務(wù)成果具體內(nèi)容可根據(jù)業(yè)務(wù)性質(zhì)和業(yè)務(wù)需求調(diào)整增減,一般包括:⑴標(biāo)題;⑵編號;⑶收件人;⑷引言或前言;⑸業(yè)務(wù)背景;⑹業(yè)務(wù)實(shí)施情況;⑺結(jié)論;⑻特殊事項(xiàng);⑼稅務(wù)師事務(wù)所及其涉稅服務(wù)人員簽名蓋章;⑽出具日期;⑾業(yè)務(wù)成果說明及其附件等要素。

第十八條 涉稅服務(wù)人員可以采取列示資料清單、問卷調(diào)查、現(xiàn)場訪談等方式,取得并歸集相關(guān)涉稅材料(資料),一般包括如下內(nèi)容:⑴委托人基本情況、經(jīng)營情況及財(cái)務(wù)狀況;⑵內(nèi)部控制制度文件及執(zhí)行情況記錄;⑶財(cái)務(wù)會計(jì)制度及財(cái)務(wù)會計(jì)報(bào)表及其說明材料;⑷稅務(wù)風(fēng)險(xiǎn)管理制度及納稅申報(bào)資料;⑸所有交易均已記錄并反映在財(cái)務(wù)報(bào)表中的書面聲明;⑹與納稅事項(xiàng)有關(guān)的合同、協(xié)議及憑證;⑺以前年度受到稅務(wù)機(jī)關(guān)檢查處理、處罰資料;⑻內(nèi)外部的年度審計(jì)報(bào)告及相關(guān)資料;⑼享受稅收優(yōu)惠等備案事項(xiàng)相關(guān)資料;⑽第三方提供的與涉稅服務(wù)相關(guān)的報(bào)告、數(shù)據(jù);⑾稅務(wù)機(jī)關(guān)要求報(bào)送的其他有關(guān)證件、會計(jì)核算資料和納稅資料;⑿其他需要?dú)w集的與涉稅服務(wù)有關(guān)的涉稅資料。

第四章 業(yè)務(wù)檔案歸集

第十九條 稅務(wù)師事務(wù)所及其涉稅服務(wù)人員應(yīng)按照合法性、真實(shí)性和完整性原則,凡收集歸檔材料(資料)應(yīng)當(dāng)在宗卷裝訂前對其格式及其相關(guān)要素和文檔簽字、蓋章等相關(guān)手續(xù)完備情況按照中稅協(xié)《稅務(wù)師行業(yè)涉稅專業(yè)服務(wù)規(guī)范(試行)》要求進(jìn)行認(rèn)真審核,對不符合要求的,應(yīng)當(dāng)及時(shí)糾正。應(yīng)當(dāng)做到查遺補(bǔ)漏、內(nèi)容完整、格式合規(guī)、要素齊全、手續(xù)完備。

第二十條 紙質(zhì)業(yè)務(wù)檔案裝訂前歸檔材料(資料)的基本要求:

(一)每宗業(yè)務(wù)檔案宗卷應(yīng)當(dāng)做到材料(資料)完整、齊全,頁數(shù)要全、排序正確。

(二)文檔字跡材料必須是耐久的或者比較耐久的碳素墨水、黑色油墨、彩色油墨、藍(lán)黑墨水、印泥、激光打印、油(膠)印。

(三)凡不符合上述字跡要求的材料裝訂前應(yīng)當(dāng)進(jìn)行復(fù)制。復(fù)制件的制作方法有復(fù)印機(jī)的復(fù)制件和手工眷寫的抄件等。采取復(fù)印機(jī)制作復(fù)制件,復(fù)印時(shí)墨粉濃度不宜太大,顏色不宜太深,以免粘連。

(四)凡是采用電腦噴墨打印、色帶打印及熱煬的文檔,不宜長期保存,必須進(jìn)行復(fù)制后才能歸檔。

(五)工作底稿一般應(yīng)當(dāng)有印證問題附件或針對問題的備注說明書一并立卷歸檔。

(六)凡破損的文檔,應(yīng)當(dāng)進(jìn)行修裱、修補(bǔ)。

(七)裝訂前,應(yīng)去除歸檔材料(資料)上留存的易銹蝕的金屬物,如訂書釘、大頭針等。

第二十一條 電子業(yè)務(wù)檔案立卷前電子材料(資料)的基本要求:

(一)保存與紙質(zhì)材料(資料)內(nèi)容相同的電子材料(資料)時(shí),應(yīng)當(dāng)與紙質(zhì)材料(資料)之間,相互建立準(zhǔn)確、可靠的標(biāo)識關(guān)系。

(二)在“無紙化”計(jì)算機(jī)辦公系統(tǒng)中產(chǎn)生的電子材料(資料),應(yīng)采取嚴(yán)格的安全措施,保證電子文件不被非正常改動。

(三)用掃描儀等設(shè)備或軟件等獲得的電子材料(資料),收集時(shí)應(yīng)注意將相關(guān)軟件一并保存,以保證參數(shù)準(zhǔn)確、數(shù)據(jù)完整。

(四)具有保存價(jià)值的電子材料(資料),應(yīng)當(dāng)適時(shí)生成紙質(zhì)文件等硬拷貝并進(jìn)行歸檔。

第五章 業(yè)務(wù)檔案立卷

第二十二條 紙質(zhì)業(yè)務(wù)檔案宗卷采取左側(cè)“三孔一線”或膠裝等訂本方式逐一裝訂成冊(卷)。應(yīng)當(dāng)做到卷頁整潔、按順序編號、不掉頁、不倒頁、不壓字,以免妨礙閱讀。

第二十三條 紙質(zhì)業(yè)務(wù)檔案宗卷裝訂前歸檔材料的取齊方式,采取左側(cè)裝訂,按左、下對齊。

裝訂歸檔材料的紙張幅面的規(guī)格統(tǒng)一為A4型,不符合A4型的應(yīng)當(dāng)進(jìn)行修整。

(一)歸檔材料有A4型和16開型文檔時(shí),只要不影響側(cè)面裝訂,可不作修整,左、下側(cè)取齊即可。

(二)超大型紙張,如報(bào)表等,其修整方法:以A4紙張為標(biāo)準(zhǔn),按取右、下側(cè)的方式進(jìn)行逐頁折疊,但要盡量注意折疊次數(shù),同時(shí)折痕處應(yīng)盡量位于字跡之外。

(三)超小型紙張,如介紹信、發(fā)票等,其修整方法:以A4紙張為襯托,按取右、下側(cè)的方式進(jìn)行逐張階梯式粘貼。

第二十四條 紙質(zhì)業(yè)務(wù)檔案宗卷封面、卷內(nèi)文檔目錄(索引)和編頁號要求:

(一)業(yè)務(wù)檔案宗卷封面統(tǒng)一采用160克以上的皮紋紙。

(二)業(yè)務(wù)檔案宗卷編頁號是以確定為一宗的歸檔業(yè)務(wù)宗卷為編號單位,對每宗卷各頁號碼的編制。編頁號以業(yè)務(wù)檔案中有圖文的頁面為一頁,空白頁不計(jì),兩面有字的兩面編號。使用頁號打碼機(jī)編號,頁號編在文檔正面的右上角和文檔反面的左上角。

(三)業(yè)務(wù)檔案宗卷內(nèi)文檔目錄(索引)是以確定為一宗的歸檔業(yè)務(wù)檔案宗卷統(tǒng)一編制目錄,以宗卷內(nèi)容為主線注明所在頁號,內(nèi)容排列應(yīng)當(dāng)與目錄(索引)順序及頁碼相一致,以便查閱。如“××委托合同……(1)”。

第二十五條 裝訂成冊的紙質(zhì)業(yè)務(wù)檔案宗卷由封面、目錄(索引)、卷內(nèi)文件材料(資料)、封底組成。對歸檔宗卷,按年度順序、業(yè)務(wù)類別、保管期限等排列編號。

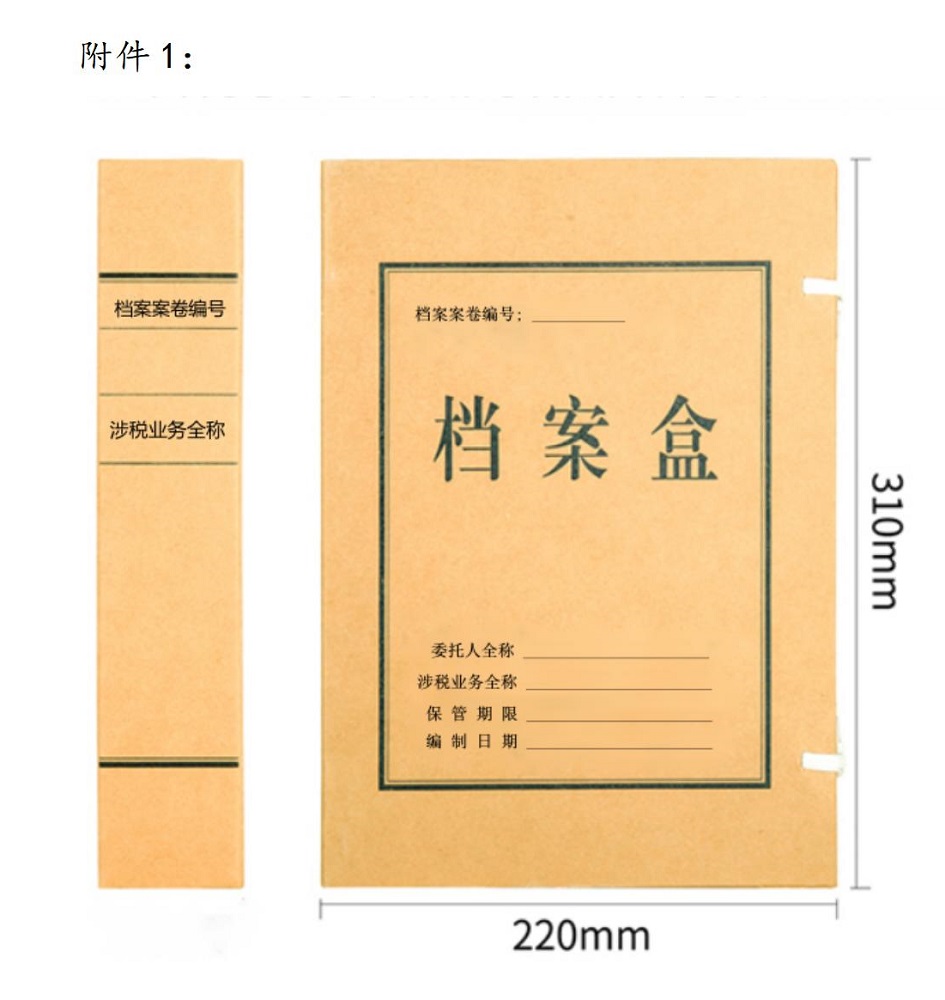

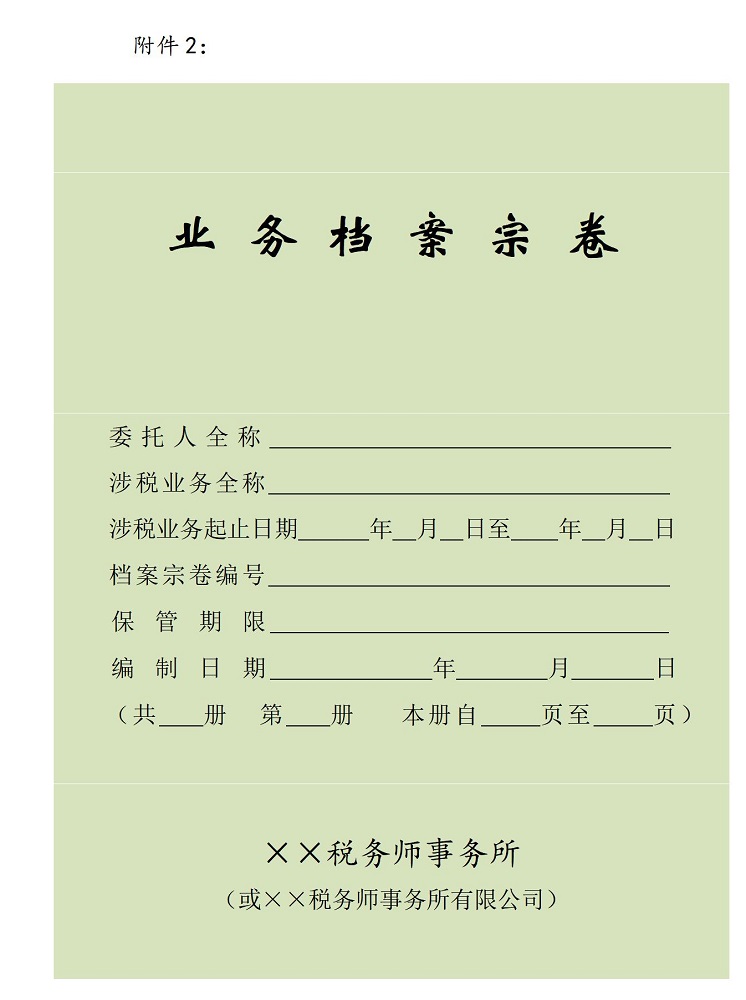

第二十六條 紙質(zhì)業(yè)務(wù)檔案宗卷的封面應(yīng)當(dāng)標(biāo)明:委托人全稱、涉稅業(yè)務(wù)全稱、涉稅業(yè)務(wù)起止日期、檔案宗卷編號、保管期限、編制日期、冊數(shù)和頁數(shù)、編制單位(××稅務(wù)師事務(wù)所或××稅務(wù)師事務(wù)所有限公司)等信息(見附件2)。業(yè)務(wù)檔案宗卷的檔案盒封面和側(cè)封標(biāo)明:檔案宗卷編號、委托人全稱、涉稅業(yè)務(wù)全稱、編制日期、保管期限等信息。

單項(xiàng)業(yè)務(wù)檔案宗卷材料(資料)過多時(shí)可分冊立卷,同時(shí)在每冊宗卷的封面注明“共×冊,第×冊”。

第二十七條 電子業(yè)務(wù)檔案宗卷封面、卷內(nèi)文檔目錄(索引)和編頁號要求:

(一)電子業(yè)務(wù)檔案宗卷的封面,參照第二十六條規(guī)定標(biāo)明:委托人全稱、涉稅業(yè)務(wù)全稱、涉稅業(yè)務(wù)起止日期、檔案宗卷編號、保管期限、編制日期、冊數(shù)和頁數(shù)、編制單位(××稅務(wù)師事務(wù)所或××稅務(wù)師事務(wù)所有限公司)等信息。

(二)電子業(yè)務(wù)檔案宗卷內(nèi)文檔目錄(索引)、編頁號參照第二十四條編制。

第二十八條 存儲電子業(yè)務(wù)檔案的載體或包裝盒上應(yīng)當(dāng)貼有標(biāo)簽,標(biāo)簽標(biāo)明:電子檔案宗卷編號、委托人全稱、涉稅業(yè)務(wù)全稱、編制日期、保管期限、硬件及軟件環(huán)境等。

第二十九條 歸集完整后應(yīng)當(dāng)立卷保存的材料(資料),應(yīng)經(jīng)質(zhì)控人員或項(xiàng)目負(fù)責(zé)人檢查歸檔材料(資料)的真實(shí)性、有效性和完整性并簽署意見后,移交檔案管理部門歸檔。移交部門(人員)和檔案管理部門(人員)移交歸檔宗卷時(shí)應(yīng)做好登記,雙方簽字。

檔案管理部門(人員)在接到要求歸檔的業(yè)務(wù)檔案宗卷時(shí),應(yīng)當(dāng)對業(yè)務(wù)宗卷內(nèi)容進(jìn)行檢查。主要檢查內(nèi)是容否完整、排序是否恰當(dāng);重點(diǎn)檢查簽發(fā)記錄是否完備;委托合同(委托協(xié)議、業(yè)務(wù)約定書)、報(bào)告正文、委托人聲明書、三級復(fù)核表是否均具備并已簽字蓋章,等。

第六章 業(yè)務(wù)檔案保存

第三十條 收集整理成型的紙質(zhì)業(yè)務(wù)檔案宗卷裝訂后要及時(shí)裝入檔案盒(詳見附件1),填寫檔案盒背脊、填寫備考表(或備查表),按檔案管理要求造冊移交檔案室統(tǒng)一保存管理。

第三十一條 應(yīng)當(dāng)定期集中把歸檔的電子業(yè)務(wù)檔案,制成歸檔數(shù)據(jù)集,拷貝至耐久性的載體上,至少一式2套,一套封存保管,一套供查閱使用。

第三十二條 電子業(yè)務(wù)檔案歸檔推薦采用的載體按優(yōu)先順序分別是:只讀光盤、一次寫光盤、可擦寫光盤、磁帶等。禁用軟磁盤作為歸檔電子文件長期保存的載體。

第三十三條 對以電子或者其他介質(zhì)形式存在的業(yè)務(wù)宗卷,稅務(wù)師事務(wù)所應(yīng)當(dāng)采取適當(dāng)措施保護(hù)信息的完整和不外泄。

第三十四條 業(yè)務(wù)檔案收進(jìn)、補(bǔ)充、存放、移出、利用等情況,檔案保管員應(yīng)當(dāng)履行相關(guān)登記手續(xù),并定期進(jìn)行整理。

專職或兼職檔案管理員調(diào)動(離職)工作時(shí),應(yīng)當(dāng)辦理好業(yè)務(wù)檔案交接手續(xù)方能調(diào)離(離職)。

第三十五條 稅務(wù)師事務(wù)所應(yīng)當(dāng)設(shè)置專用場所集中保管業(yè)務(wù)檔案宗卷,采取防火、防盜、防潮、防塵、防高溫、防污染、防有害生物、防失密等安全措施,確保檔案安全。

保管電子業(yè)務(wù)檔案的裝具要求有防變形、防光、防塵、防磁、防有害氣體的設(shè)備。

第三十六條 稅務(wù)師事務(wù)所的業(yè)務(wù)檔案宗卷按照檔案管理要求,應(yīng)當(dāng)至少保存10年;重要業(yè)務(wù)檔案宗卷應(yīng)永久保存,法律、行政法規(guī)另有規(guī)定的除外。

稅務(wù)師事務(wù)所不得在規(guī)定的保存期內(nèi)對業(yè)務(wù)檔案進(jìn)行轉(zhuǎn)讓、刪改或銷毀。

第三十七條 業(yè)務(wù)檔案的銷毀,必須根據(jù)業(yè)務(wù)檔案的保管期限以及有關(guān)規(guī)定確定。銷毀之前必須編造清冊,履行必要的報(bào)批手續(xù)后,可送往有關(guān)部門指定的銷毀中心進(jìn)行銷毀。銷毀時(shí)應(yīng)指定兩人以上進(jìn)行監(jiān)銷,監(jiān)銷人員在銷毀清冊上簽字并留存。

第七章 業(yè)務(wù)檔案查閱

第三十八條 本稅務(wù)師事務(wù)所的工作人員因工作需要可以借閱業(yè)務(wù)檔案。借閱者必須遵循有關(guān)規(guī)定,履行必要的手續(xù),不得涂損或轉(zhuǎn)借他人,閱后應(yīng)當(dāng)及時(shí)歸還。

檔案保管員應(yīng)當(dāng)認(rèn)真檢查歸還的業(yè)務(wù)檔案有無遺失、涂損等現(xiàn)象。

第三十九條 因業(yè)務(wù)需要,并經(jīng)委托人同意且辦理合法的授權(quán)手續(xù),在下列情況下,可以要求查閱稅務(wù)師事務(wù)所的業(yè)務(wù)檔案宗卷:

(一)委托人更換了稅務(wù)師事務(wù)所;

(二)聯(lián)合開展涉稅專業(yè)服務(wù);

(三)審查合并會計(jì)報(bào)表或匯總納稅報(bào)表和申請;

(四)稅務(wù)師事務(wù)所認(rèn)為其它的合理情況。

稅務(wù)師事務(wù)所應(yīng)當(dāng)對要求查閱者提供適當(dāng)?shù)膮f(xié)助,根據(jù)業(yè)務(wù)檔案宗卷的內(nèi)容及性質(zhì),決定是否允許查閱、復(fù)印、摘錄;查閱者誤用業(yè)務(wù)檔案的責(zé)任由其自行負(fù)責(zé)。

第四十條 稅務(wù)師事務(wù)所應(yīng)建立涉稅專業(yè)服務(wù)業(yè)務(wù)檔案的保密制度。稅務(wù)師事務(wù)所及其涉稅服務(wù)人員應(yīng)當(dāng)對業(yè)務(wù)檔案中涉及的商業(yè)秘密及有關(guān)內(nèi)容進(jìn)行保密,未經(jīng)委托人同意,不得向其他任何單位和個(gè)人泄露相關(guān)信息或提供調(diào)閱、查看。除下述情況外:

(一)稅務(wù)機(jī)關(guān)因行政執(zhí)法檢查需要進(jìn)行查閱的;

(二)涉稅專業(yè)服務(wù)監(jiān)管部門和行業(yè)自律組織因檢查執(zhí)業(yè)質(zhì)量需要進(jìn)行查閱的;

(三)法律、法規(guī)規(guī)定可以查閱的其他情形。

第八章 附 則

第四十一條 本指引自2022年1月1日起試行。

附件:1.稅務(wù)師行業(yè)檔案盒樣式

2.稅務(wù)師行業(yè)業(yè)務(wù)檔案宗卷封面樣式